亚太数据中心市场预计将在本十年剩余时间内快速增长。这部分是由于部署2023 年开始兴起,将对计算能力产生更高的需求,这一趋势与全球其他地区类似。

为了满足需求,区域数据中心提供商将需要适应挑战,包括数据中心的可用性和位置、不断变化的监管制度、电力和可持续性等考虑因素,以及它们是否旨在应对人工智能工作负载的增长。

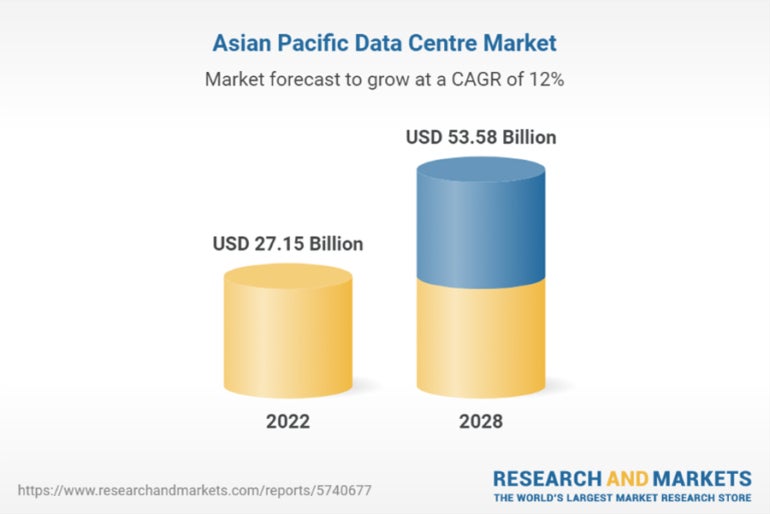

亚太数据中心市场预期增长

亚太地区数据中心市场根据 Renub Research 的数据,预计 2028 年价值将增长至 535.8 亿美元(811 亿澳元),预计 2023 年至 2028 年间资本年增长率为 12%(图A)。

MordorIntelligence 的另一份报告预测,到 2024 年,该地区数据中心市场的库存预计将达到 14270 兆瓦。到 2029 年扩大到 2.32 万兆瓦,即报告预测期内计算能力的复合年增长率为 10.21%。

SEE:计算能力的提高可能会导致。

根据世邦魏理仕 (CBRE) 的2023 年全球数据中心趋势”,“整个亚太地区的数据中心库存正在快速增长,规模令人印象深刻。”

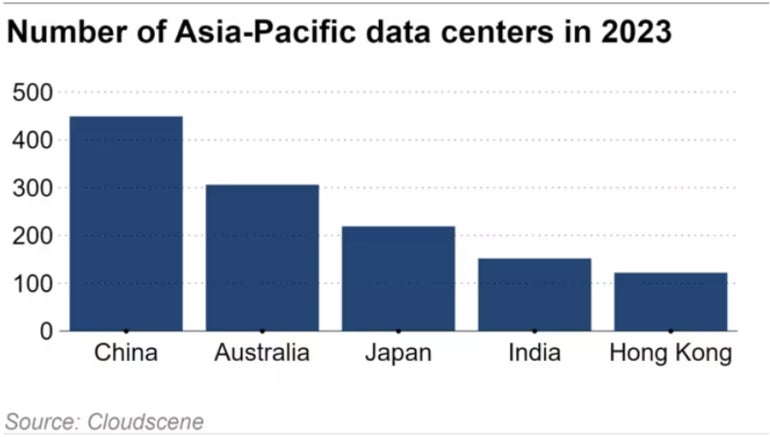

亚太地区最大的数据中心热点

从数量上看,领先的数据中心地点是中国,预计根据 Cloudscene 的最新数据,有 449 个数据中心(图B)。其次是澳大利亚(306 个)、日本(219 个)和印度(152 个)。

然而,全球企业青睐的整合区域数据中心业务的领先数据中心地点通常是新加坡、澳大利亚和香港。中国和越南等一些司法管辖区最近出于国家安全原因收紧数据出口监管的举措只会强化全球企业的这一趋势。

新加坡

新加坡占东南亚数据中心的60%。 2023年之后取消新数据中心的暂停由于该行业贪婪的电力需求和可持续性问题的推动,新加坡最近被披露为NVIDIA 芯片的主要买家因为它为人工智能计算的未来崛起做好了准备。

澳大利亚

世邦魏理仕 (CBRE) 的 2023 年趋势报告称,悉尼出现了“全球云服务提供商的‘第二波’兴趣”,其容量增加了 30%。它现在拥有超过半吉瓦的带电容量,与东京和新加坡并列地区领先者。

香港

尽管香港市场传统上是新加坡的竞争对手,但在西方公司中可能会变得不那么受欢迎。世邦魏理仕表示,随着中国的镇压,地缘政治担忧加剧,香港将被视为数据风险更大的地方。

亚太地区数据中心市场增长动力

亚太地区增长和数据中心服务使用的关键驱动力是地区和全球企业的数字化和数字化转型。随着组织寻求通过数字化提高运营效率,并利用数据推动数字服务和创新的增长,对云计算的需求正在不断增长。

然而,推动数据中心增长的因素有多种。例如,中国在纯数据中心数量方面处于领先地位有意鼓励国家“大数据”行业增长30%多年来,受到其世界领先的 5G 网络部署的推动。随后 6G 将于 2030 年商用。

该地区其他市场和热点的增长得益于广泛的趋势,例如该地区 12 亿互联网用户对数字服务的需求增加以及物联网的扩张。不断增长的需求包括游戏和流媒体,而新技术包括增强现实和人工智能。

AI计算将在未来发挥重要作用

国际数据公司项目到 2027 年人工智能支出将达到 784 亿美元和到 2028 年,该地区 80% 的首席信息官将利用组织变革来利用人工智能、自动化和分析。

请参阅:AWS 预测对于澳大利亚。

的崛起,它需要图形处理单元形式的更高计算能力,预计将推动数据中心产业发展新阶段。然而,这也将给数据中心提供商带来更多关于他们应该位于何处的问题,并在技术数据中心设计方面带来新的选择。

例如,EY-Parthenon 研究认为可以服务于改变未来数据中心基础设施的格式和位置,将他们从大城市推向二线城市和城市郊区,因为他们需要获得更多的电力和水。